住宅ローンの金利

住宅ローンの金利には、次のようなものがある。

固定金利型

ローン申込時またはローンの実行時の金利が、返済終了まで変わらず適用されるもの。

変動金利型

市場の金利の変動に応じて金利が変動するもの。

金利の見直しは半年ごとに、返済額の見直しは5年ごとに行われる。

金利が上昇して返済額が増加する場合、これまでの返済額の1.25倍が上限となる。

固定金利選択型

返済期間の最初の期間は固定金利で、その後は固定金利か変動金利かを選択できるもの。

固定金利期間が長いほど、固定金利期間の金利は高くなる。

住宅ローンの返済

住宅ローンの返済方法には、次のようなものがある。

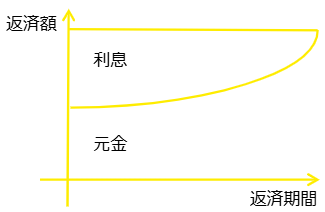

元利均等返済

毎回の返済額が一定のもの。

返済期間の最初は利息の部分が大きく、徐々に元金の部分が増えていく。

返済期間中に返済額は変わらない。

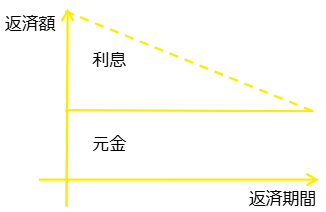

元金均等返済

毎回の返済額のうち、元金が一定のもの。

返済期間の最初は利息の部分が大きく、徐々に利息の部分が減っていく。

返済期間が経過するにつれて、返済額が減っていく。

返済期間が同じ場合、元金均等返済の方が返済額が少なくなる。

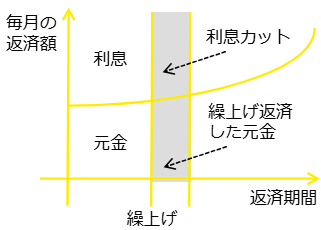

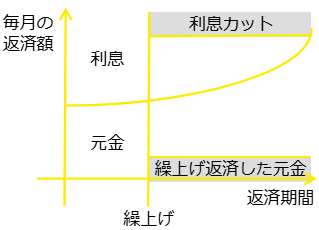

住宅ローンの繰り上げ返済

繰り上げ返済は、通常の返済以外に、一部または全部を返済すること。次のようなものがある。

返済期間短縮型

毎回の返済額を変えずに、返済期間を短縮する。利息の軽減効果が大きい。

返済額軽減型

返済期間を変えずに、毎回の返済額を減らす。

住宅ローンの種類

住宅ローンには、次のようなものがある。

財形住宅融資

財形貯蓄を行っていて、一定の条件を満たしている場合、融資を受けることができる公的なローンのこと。

一定の条件には、1年以上継続して積立をしている、財形貯蓄残高が50万円以上あるなどがある。

財形貯蓄は、従業員が勤務先を通じて、給与から天引きで積み立てるもの。一般財形貯蓄、住宅財形貯蓄、年金財形貯蓄などの種類がある。

融資金額は、一般財形貯蓄、住宅財形貯蓄、年金財形貯蓄の合計の10倍以内で、購入価格の90%以内になる。

適用金利は固定金利で、5年ごとに金利の見直しを行うよ。

| 特徴 | 一般財形貯蓄 | 財形住宅貯蓄 | 財形年金貯蓄 |

|---|---|---|---|

| 積立の目的 | 自由 | 住宅取得・増改築 | 60歳以降の5年以上の期間にわたって年金を受け取ること |

| 契約時の年齢制限 | なし | 55歳以上 | 55歳未満 |

| 積立期間 | 3年以上 | 5年以上 | 5年以上 |

| 非課税枠 | なし | あり | あり |

5年以上の積立期間があれば、財形住宅貯蓄と財形年金貯蓄を合わせて550万円までの利子が非課税になる。

目的払出しの場合、5年未満でも非課税になる。目的払出しは、住宅取得・増改築のための払出しのこと。

災害などにより被害を受けた場合や、医療費が年間200万円を超える場合、5年未満でも非課税になる。

フラット35

民間の金融機関と住宅金融支援機構が連携して行っている、長期固定金利型の住宅ローンのこと。

| 申込者 | 申込日に70歳未満で、次の基準を満たしている人

|

| 資金用途 | 申込者または親族が住むための新築住宅の購入資金、または中古在宅の購入資金 |

| 対象の住宅 | 購入価格が1億円以下で、床面積が一戸建ての場合は70m2以上(マンションの場合は30m2以上) |

| 融資金額 | 最高8,000万円で、購入価格の100%(融資割合が90%の時は高金利) |

| 適用金利 | 固定金利 |

| 保証人・保証料 | 不要 |

| 繰上返済 | 手数料は無料(窓口の場合は100万円以上、インターネットの場合は10万円以上から可能) |

こども保険

こども保険は、子供の金融資金を準備するための保険商品のこと。学資保険ともいう。

親が死亡した場合や、高度障害になった場合、以降の保険料を支払わなくても満期保険金や入学祝い金を受け取ることができる。

親の死亡後、保険期間終了時まで年金が支払われるものもある。この年金のことを育英年金という。

生命保険会社や損害保険会社で販売されている。

教育ローン

教育ローンは、公的ローンと民間ローンがある。 公的ローンには、教育一般貸付がある。

| 融資限度額 | 学生1人につき最高350万円 |

| 融資金利 | 固定金利 |

| 融資期限 | 最長15年 |

| 融資元 | 日本政策金融公庫 |

| その他 | 世帯の年収制限がある |

世帯の年収制限は、子供の数によって異なるよ。

奨学金制度

貸与型

日本学生支援機構が行う奨学金制度には、無利息の第1種奨学金と利息付の第2種奨学金がある。

国が行う教育ローンと比較すると、次のようになるよ。

| 特徴 | 教育一般貸付 | 日本学生支援機構の奨学金(第1種・第2種) |

|---|---|---|

| 貸与対象者 | 保護者(一定の場合には本人でも可) | 学生本人 |

| 申込時期 | いつでも可能 | 募集期間内のみ |

| 貸与金額 | 学生1人につき最高350万円の一括貸与 | 区分によって異なり、月々定額の貸与 |

| 成績要件 | なし | あり(ただし、住民税非課税世帯の場合はなし) |

| 返済期限 | 最長15年 | 割賦方法や金額によって異なる |

| 利息 | 在籍期間中は利息のみの返済とすることができる | 第1種奨学金:無利息 第2種奨学金:年利3%を上限とする利息付(在籍中は無利息) |

| 対象となる 学校 |

修業年限が原則として6ヶ月以上で、中学校卒業以上の人を対象とする教育施設 | 大学院、大学(学部)、短期大学、高等専門学校、専修学校(専門課程) |

日本学生支援機構の奨学金(第1種・第2種)の利用要件には、親の所得金額による基準が設けられている。

教育一般貸付と、日本学生支援機構の奨学金(第1種・第2種)を併用をすることができる。

給付型

平成30年度進学者から実施される、返済不要の奨学金制度のこと。

給付額は月に2万円~4万円で、親の所得金額に係る基準が設けられている。

リタイアメントプランニング

リタイアメントプランニングは、老後の生活を計画すること。

老後の主な資金源は退職金、年金、貯蓄になる。

それ以外で収入を得る手段には、次のようなものがある。

- 資産運用

老後の資産運用は、収益性より安全性と流動性を重視するべきだよ。

- 高齢者雇用安定法

高年齢者が年金受給開始年齢まで働き続けられるようにするための法律のこと。

高齢者雇用安定法により、定年を定める場合、定年は原則として60歳を下回ることはできない。

また、65歳未満の定年の定めがある場合、65歳までの安定した雇用を確保するため、次のいずれかを講じなければならないよ。

- 定年の引き上げ

- 継続雇用制度の導入

- 定年の定めの廃止

- リバースモーゲージ

自宅を担保に融資を受け、自宅を死亡後に売却して、借入金を返済するもの。

中小企業の資金調達

直接金融

資金の借手と貸手の間に金融機関が存在しないもの。

例えば、企業が株式や社債を発行して、必要な資金を受け取る際に用いられる。

直接金融には、次のような種類があるよ。

| 調達方法 | 詳細 |

|---|---|

| 株式の発行 |

企業が株式を発行して、それを投資家に買ってもらう。

|

| 私募債の発行 | 50人未満の投資家に対して債券を発行して、それを投資家に買ってもらう。

|

間接金融

金融機関から資金を借り入れること。融資ともいう。

間接金融には、次のようなものがある。

| 調達方法 | 詳細 |

|---|---|

| 証書貸付 | 企業が金融機関から融資を受ける際に、借用証書を用いて行うもの。 |

| 手形貸付 | 企業が金融機関から融資を受ける際に、手形をを用いて行うもの。 |

| 当座貸越 | 企業が金融機関と契約を結ぶことで、当座預金残高を超えて、資金の引き出しができるもの。 |

| インパクトローン | 資金の使い道に制限のない、外貨建ての融資のこと。 |

| ABL (Asset Based Lending) |

企業が売掛金などの債権や在庫など、流動性の高い資産を担保として、金融機関から融資を受けるもの。 |

その他の資金調達方法

ファクタリングは、企業が所有する売掛債権を金融機関が買い取り、金融機関が債権の回収を代行するもの。

中小企業の資金調達

金融機関が企業に融資をする際、企業の財務状況により融資額を決定する。

財務諸表は、企業の財政状況や経営成績を表すもの。決算書ともいい、次のようなものがある。

- 損益計算書

-

損益計算書は、一会計期間における企業の収益と費用を記載した書類。

下のようにすると、各計算式を覚えやすいよ。

売上総利益は、売上高から売上原価を引いたもの。粗利益ともいうよ。

売上総利益=売上高-売上原価

売上原価は、商品を作る、または仕入れるために必要な費用のこと。

営業利益は、売上総利益から、販管費を引いたもの。

営業利益=売上総利益-販管費

販管費は、販売費及び一般管理費のこと。

販売費は、商品の販売やサービスの提供などに必要な経費のこと。

一般管理費は、販売と直接関係のない業務に必要な経費のこと。

経常利益は、営業利益に営業外の収益を加え、営業外の費用を差し引いたもの。

経常利益=営業利益+営業外収益-営業外費用

営業外収益は、企業の本業以外の活動により発生した経常的な利益のこと。

営業外費用は、企業の本業以外の活動により発生した経常的な費用のこと。

税引前当期純利益は、経常利益に特別利益を加え、特別損失を差し引いたもの。次の式で求めることができる。

税引前当期純利益=経常利益+特別利益-特別損失

特別利益は、特別な要因により発生した臨時的な利益のこと。

特別損失は、特別な要因により発生した臨時的な損失のこと。

当期純利益は、企業が1年間に生み出した利益のこと。これが最終的な経営成績となる。

当期純利益=税引前当期純利益-法人税等

- キャシュフロー計算書

-

営業活動 企業の本業に関するお金の増減を記載。 投資活動 固定資産の取得や売却、資金運用に関するお金の増減を記載。 財務活動 資金調達や借入金返済に関するお金の増減を記載。 キャシュフロー計算書は、一会計期間におけるお金の流れを記載した書類。

営業活動、投資活動、財務活動の3つに分けてお金の増減を記載するよ。 - 賃借対照表

-

賃借対照表は、ある時点における企業の資産、負債、純資産を記載した書類。

資産は、企業が保有する全ての資金のこと。

負債は、銀行から借りたお金など返済する必要のある資金のこと。他人資本ともいうよ。

純資産は、資産から負債を差し引いたもので、返済する必要のないの資金のこと。自己資本ともいい、この部分が会社の利益になる。

財務分析

財務諸表を用いて、企業の安全性や収益性などの財務分析をすることができる。

主に、次のような指標があるよ。

| 流動比率 | 流動負債に対する流動資産の割合を表すもの。次の式で求めることができる。 流動比率(%)= 流動資産 ÷ 流動負債 × 100 この値が大きいほど、企業の短期支払能力は高くなる。200%以上の場合は安全だけれども、100%以下の場合は危険な状態にあるよ。 流動資産は、1年以内に現金化する資産のこと。現預金、売掛金、受取手形、前払金、前渡金、棚卸資産がこれに当たるよ。 流動負債は、1年以内に支払期限を迎える負債のこと。買掛金、支払手形、未払費用、短期借入金がこれに当たるよ。 |

| 当座比率 | 流動負債に対する当座資産の割合を表すもの。次の式で求めることができる。 当座比率(%)= 当座資産 ÷ 流動負債 × 100 この値が大きいほど、企業の短期支払能力は高くなる。100%以上の場合は安全だけれども、100%未満の場合は危険な状態にあるよ。 当座比率は、流動比率よりもさらに短期の支払能力を表す。当座比率が高いほど、企業が直ちに負債を支払える状態にあると言えるよ。 当座資産は、流動資産のうち、短期間で現金化できる資産のこと。現金、預金、売掛金、受取手形、有価証券がこれに当たる。 |

| 固定比率 | 固定資産に対する純資産の割合を表すもの。次の式で求めることができる。 当座比率(%)= 固定資産 ÷ 純資産 × 100 この値が小さいほど、企業の長期的な安定性は高くなる。100%以下の場合は安全だけれども、100%超えの場合は危険な状態にあるよ。 固定資産は、1年以上保有または使用される資産のこと。土地、建物、機械、車両、器具特、許権、商標権、のれんがこれに当たる。 |

| 自己資本 比率 |

資産全体に対する自己資本の割合を表すもの。次の式で求めることができる。 自己資本比率(%)= 純資産 ÷(負債 + 純資産)× 100 この値が大きいほど、企業の長期的な安定性は高くなる。40%以上の場合は安全だけれども、20%未満の場合は危険な状態にあるよ。 |

| 自己資本 利益率 |

自己資本に対してどれだけの利益を生み出したかを表すもの。企業の収益性を測る指標になる。次の式で求めることができる。 自己資本利益率(%)= 利益 ÷ 自己資本 × 100 この値が大きいほど、自己資本が効果的に使われている。10~20%以上の場合は投資家にとって魅力的だけれども、10%未満の場合は改善の余地があるよ。 自己資本利益率は、ROE(Return on Equity)ともいうよ。 |