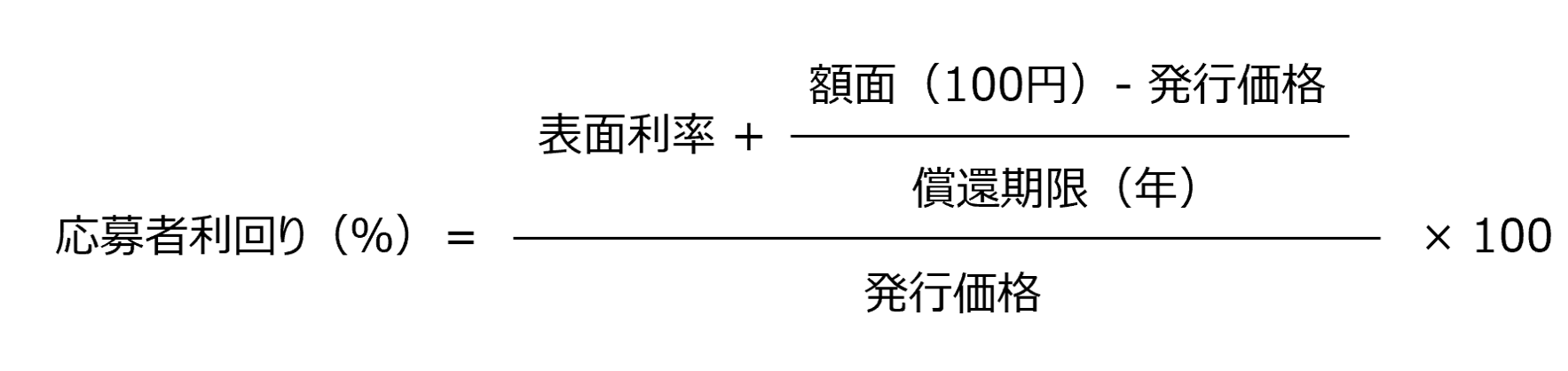

ポートフォリオ運用

ポートフォリオは、所有する資産の組み合わせのこと。

ポートフォリオ運用は、性質の異なる複数の銘柄に投資することで、安定した運用を行うこと。

アセット・アロケーションは、投資資金を国内投資、国内債券、海外債券、不動産など複数の異なる資産に分配して運用すること。

ポートフォリオ運用で用いる指標

ポートフォリオ運用で用いる指標には、次のようなものがある。

投資収益率

投資額に対する投資収益の割合のこと。次の式で求めることができる。

投資収益率 = 投資収益 ÷ 投資額 × 100

期待収益率

予想される状況と発生する確率から、それぞれの収益率を加重平均したもの。

加重平均は、平均値に重みをつけて合計すること。

ポートフォリオの期待収益率

ポートフォリオの期待収益率は、個別証券の期待収益率を、ポートフォリオの構成比で加重平均したもの。

例えば、期待収益率とポートフォリオの構成比が、表のようになるとする。この場合、ポートフォリオの期待収益率は次のようになる。

ポートフォリオの期待収益率 = 3 × 0.5 + 6 × 0.3 + 9 × 0.2 = 5.1%

| 証券 | 期待収益率 | ポートフォリオの構成比 | A証券 | 3% | 50% |

|---|---|---|---|

| B証券 | 6% | 30% | |

| C証券 | 9% | 20% | |

リスクを測る指標

分散や標準偏差が大きい証券ほどリスクが大きく、小さい証券ほどリスクが小さい。

分散 =(ある状況での収益率 – 期待収益率)2 × 発生確率

標準偏差 = √分散

分散や標準偏差は、データのばらつき具合を表すもの。この数値が高いほど、データのばらつきが大きい。

ポートフォリオのリスク軽減

ポートフォリオのリスクを軽減させるためには、異なる値動きをする銘柄を組み合わせる必要がある。

2つ以上の銘柄を組み合わせた場合のリスクは、それぞれの銘柄のリスクの平均より低くなる。

銘柄の値動きが同じか異なるかを判断する際は、相関係数を用いる。

相関関係がある場合は同じ値動きになり、相関関係がない場合は異なる値動きになる。

相関係数は、相関関係がある場合は1、相関関係がない場合は-1に近い値を取るもの。

相関係数が-1に近づくほど、リスク低減効果が期待できる。

システマティックリスクは、株式市場全体の変動により、株式の株価が変動するリスクのこと。システマティックリスクは、異なる値動きをする銘柄を組み合わせを行っても回避できないよ。

シャープレシオ

シャープレシオは、投資の効率性を表すもの。標準偏差が異なるポートフォリオの比較をするときに用いられる。

シャープレシオは、次の式で求めることができる。

シャープレシオ =( ポートフォリオの収益率 – 無リスク資産の収益率 )÷ ポートフォリオの標準偏差

無リスク資産は、預貯金のように元本が保証された資産のこと。

シャープレシオが大きいほど、投資効率が良かったことを表す。