生命保険の種類

生命保険には、次の3種類がある。

死亡保険

被保険者が死亡または後遺障害になった場合に保険金が支払われる。

後遺障害は、治療を受けた後も、身体や精神に残る障害のこと。治療が終わっても、日常生活や仕事に支障をきたす状態が続くよ。

生存保険

被保険者が一定期間後まで生存している場合に保険金が支払われる。

生死混合保険

死亡保険と生存保険を組み合わせたもの。

死亡保険

死亡保険には、次のようなものがある。

- 終身保険

保障が一生涯続くもの。

保険料の払込みが一生涯続く終身払込みと、一定期間で終了する有期払込みがある。

他の条件が同じなら、1回あたりの保険料は終身払込みより有期払込みの方が高い。

満期時に貰える満期保険金はないけれど、解約時に貰える解約返戻金が多い。貯蓄性の高い商品になるよ。

解約返戻金が低い代わりに、保険料が安くなる低解約返戻金型終身保険というものもある。

最初に一括で保険料を支払う代わりに、保険料が安くなる一時終身保険というものもある。

低解約返戻金型終身保険と一時終身保険は、早期に解約すると、解約返戻金が保険料を下回るので注意するよ。

- 定期保険

一定の期間内に死亡した場合、死亡保険金が支払われる。

満期保険金がなく掛捨型のため、保険料が安い。次のような種類がある。

平準定期保険

平準定期保険保険金が一定のもの。

逓減定期保険

逓減定期保険保険金が一定期間ごとに減少するもの。

ただし、保険料は一定になる。

逓増定期保険

逓増定期保険保険金が一定期間ごとに増加するもの。

ただし、保険料は一定になる。

収入保障保険

収入保障保険保険金が複数年に分けて年金方式で支払われる定期保険のこと。

年金形式ではなく、一時金として受け取ることもできる。ただし、年金形式より一時金の方が受け取り金額が低くなる。

年金形式の保険金の受け取り方には、確定年金タイプと歳満了年金タイプがある。

確定年金タイプは、保険期間中にいつ被保険者が死亡しても年金が支払われる。

歳満了年金タイプは、被保険者が死亡してから保険期間が終了するまで年金が支払われる。

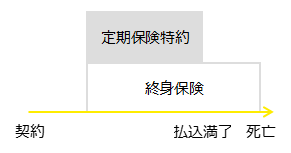

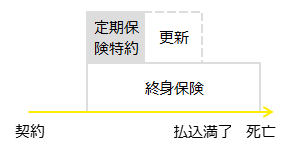

- 定期保険特約付終身保険

- 終身保険を主契約とし、定期保険特約を付けることによって、ある期間の死亡保障を厚くするもの。

次の2つの種類がある。

全期型

定期保険特約の期間を、終身保険の保険料払込期間と同じ期間で設定する。

定期保険の保険料は、契約時の保険料のまま全期間で同じになる。

更新型

定期保険特約の期間を、終身保険の保険料払込期間より短く設定する。

定期保険の保険料は、更新ごとに高くなる。 - アカウント型保険

支払った保険料を、積立部分と保障部分に自由に設定できるもの。利率変動型積立終身保険ともいう。

保険料払い込み期間が満了した後は、積立部分を終身保険や年金に移行することができる。

積立部分の利率は経済状況によって変動するけれど、最低保証率が設定されている。

積立部分の利率は、最低保証率より低くなることはないよ。

生存保険

生存保険には、次のようなものがある。

- こども保険

子供の進学時に祝い金、満期時に満期保険金が支払われるもの。学資保険ともいう。

原則として、親が契約者、子供が被保険者になる。

契約者が死亡した場合、それ以降の保険料は免除され、当初の予定通りに祝い金や満期保険金が支払われる。

途中で解約すると、解約返戻金が保険料を下回るので注意するよ。

- 個人年金保険

契約時に決めた年齢に達すると、年金を受け取ることができる保険のこと。次のような種類がある。

終身年金

終身年金生存している間、年金を受け取ることができる。

有期年金

有期年金生存している一定期間、年金を受け取ることができる。

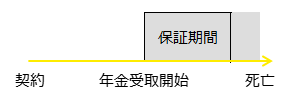

保証期間付終身年金

保証期間付終身年金保障期間中は生死に関係なく、補償期間後は生存している間、年金を受け取ることができる。

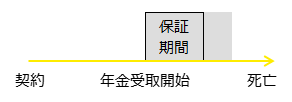

保証期間付有期年金

保証期間付有期年金保障期間中は生死に関係なく、補償期間後は生存している一定期間、年金を受け取ることができる。

確定年金生死に関係なく、一定期間年金を受け取ることができる。

夫婦年金夫婦のいずれかが生存している限り、年金を受け取ることができる。

- 変額個人年金保険

保険会社が株式や債券を運用し、成果に応じて年金や解約返戻金の額が変動するもの。

年金支払開始前に死亡した場合、死亡給付金が支払われる。

死亡給付金には最低保証があるが、解約返戻金には最低保証がない。

保険料以外にも、次のような費用が掛かる。

契約初期費用 契約時に掛かる費用のこと。 保険契約関係費用 保険契約の締結や維持に掛かる費用のこと。 資産運用関連費用 資産の運用、売買、監査に掛かる費用のこと。 解約控除 契約から一定期間以内に解約する場合に掛かる費用のこと。

生死混合保険

生死混合保険には、次のようなものがある。

養老保険

次のように保険金が支払われるもの。

- 一定期間内に死亡した場合、死亡保険金が支払われる。

- 満期まで生存していた場合、満期保険金が支払われる。

定期保険特約付養老保険

主契約の養老保険に、特約として定期保険を付けたもの。

保障と貯蓄を兼ね備えた保険なので、定期保険や終身保険より保険料が高い。

その他の保険

その他にも、次のような保険がある。

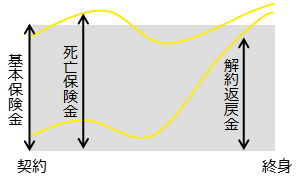

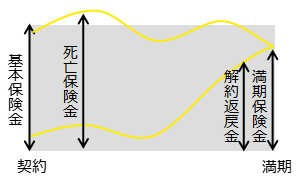

- 変額保険

-

保険会社が株式や債券を運用して、成果に応じて保険金や解約返戻金の額が変動する保険のこと。

定額保険の資産である一般勘定と、変額保険の資産である特別勘定は、別の口座で運用される。一般勘定により固定の保険金が保証され、特別勘定により保険金や解約返戻金の額が変動するよ。

変額保険には、次のような種類がある。

終身型

000一生涯保障が続くもの。

有期型

満期保険金 > 基本保険金保険期間が一定のもの。

有期型

満期保険金 < 基本保険金保険期間が一定のもの。

死亡保険金には最低保証があるが、解約返戻金や満期保険金には最低保証がない。

この最低保証を基本保険金という。

死亡保険金が基本保険金を下回った場合に、基本保険金が支払われる。

運用益に対する課税は、都度発生することはなく、解約時または年金受取開始時に発生する。

- 団体定期保険

企業の役員や従業員の怪我、病気、死亡に備える保険のこと。

代表者を契約者、役員や従業員を被保険者とする。

保険期間が1年の定期保険で、役員や従業員は任意で加入して保険料を負担するよ。- 総合福祉団体定期保険

役員や従業員の遺族補償を目的とする保険のこと。

法人を契約者、役員や従業員を被保険者とする。

保険期間が1年の定期保険で、保険金の受取人は被保険者の遺族または法人となるよ。

保険金の受取人が法人の場合、被保険者の承認が必要となる。

保険金の受取人が法人または被保険者の遺族のいずれの場合でも、保険料は法人が負担する。

- 団体信用生命保険

住宅ローンの支払中に、契約者が死亡または高度障害になることに備える保険のこと。

住宅ローンの支払中に、契約者が死亡または高度障害になった場合、住宅ローンの残りの返済額に合わせて保険金が支払われるよ。高度障害は、両眼の視力を完全に失う、四肢の全てを失う、完全な寝たきりの状態など、かなり高度な障害のこと。

主な特約

病気や怪我をしたときの保障として、生命保険に次のような特約を付けることができる。

| 分類 | 特約 | 詳細 |

|---|---|---|

| 傷害 死亡 |

災害割増特約 | 事故が原因で、180日以内に死亡または高度障害になったとき、保険金が支払われる。 |

| 傷害特約 | 事故が原因で、180日以内に死亡または身体障害になったとき、保険金または給付金が支払われる。

身体障害は、身体の機能が一部または全て失われること。視力や聴力の低下、四肢の麻痺などがこれに当たる。 |

|

| 入院 | 災害入院特約 | 災害や事故による怪我で、180日以内に入院したとき、給付金が支払われる。 |

| 疾病入院特約 | 病院で入院したとき、給付金が支払われる。 | |

| 通院 | 通院特約 | 病気や怪我で入院し、退院後も治療のため通院した場合に給付金が支払われる。 |

| その他 | 特定疾病保障 保険特約 |

がん、急性心筋梗塞、脳卒中により所定の状態になったとき、生存中に保険金が支払われる。三大疾病保障保険特約ともいう。

保険金を受け取ることなく死亡した場合も、保険金が支払われる。 保険金は前倒しで受け取ることができる。 ただし、前倒しで支払われる保険金は、6ヶ月分の利息と保険料に相当する額が控除される。 そのため、前倒しすると受け取れる保険金が安くなってしまうよ。 |

| リビングニーズ 特約 |

被保険者が余命6ヶ月以内と診断された場合、生存中に死亡保険金が前倒しで支払われる。 | |

| 先進医療特約 | 厚生労働大臣が定める施設で、厚生労働大臣が定める先進医療を受けたとき、給付金が支払われる。

公的医療保険の対象となっていない、先進的な医療技術が対象になる。 公的医療保険は、政府や自治体が提供する医療保険制度のこと。健康保険、国民健康保険、後期高齢者医療制度がこれに当たる。 |

|

| ヒューマン バリュー特約 |

役員や従業員が死亡した場合に、法人に死亡保険金が支払われる。

役員や従業員が死亡した場合、法人はその役員や従業員が生み出していた利益を損失する。 さらに、他の役員や従業員を雇用する費用が発生する。そのような事態に備えるための特約になるよ。 |

保険料の算定

保険料は、次の3つの予定基礎率に基づいて算出される。

予定死亡率

統計から性別や年齢ごとの死亡率を算出したもの。

予定死亡率が低いほど保険料は低くなる。

予定利率

保険会社が見込んでいる運用利回りのこと。

予定利率が高いほど保険料は低くなる。

予定事業費率

保険会社が事業を運営するうえで必要になる事業費のこと。

予定事業費率が高いほど保険料は高くなる。

保険料の構成

保険料は次の要素で構成される。

純保険料

保険会社が支払う保険金のこと。主に次の2つがある。

- 死亡保険料:死亡保険金の支払い

- 生存保険料:生存保険金の支払い

付加保険料

保険会社が事業を運営するための費用のこと。

予定死亡率と予定利率を基に、死亡保険料と生存保険料が算出される。

予定事業費率を基に、付加保険料が算出される。

剰余金

剰余金は、保険料と実際に掛かった費用の差額のこと。通常は、保険料の方が実際に掛かった費用より大きくなる。

剰余金 = 保険料(保険会社の収入)- 実際に掛かった費用(保険会社の支出)

剰余金が生じる理由には、次のようなものがある。

- 死差益:予定死亡率で見込んだ死亡者数より、実際の死亡者数が少なかった。

- 費差益:予定事業費率で見込んだ経費より、実際の経費が少なかった。

- 利差益:予定利率で見込んだ運用収益より、実際の運用収益が多かった。

配当金

剰余金が発生した場合、保険会社は契約者に配当金を支払う。

配当金の支払いがある保険を有配当保険といい、配当金の支払いのない保険を無配当保険という。

また、配当金の支払いが一部ある保険を準有配当保険という。

| 名称 | 保険料 | 詳細 |

|---|---|---|

| 有配当保険 | 高い | 死差益、利差益、費差益から配当金が支払われる保険のこと。 |

| 準有配当保険 | 中程度 | 利差益から配当金が支払われる保険のこと。 |

| 無配当保険 | 低い | 配当金が支払われない保険のこと。 |

準有配当保険は利益配当付保険ともいう。

必要保障額

必要保障額は、世帯主が死亡した場合に、遺族の保障のために必要な金額のこと。

世帯主の死亡後の支出総額から、収入総額を差し引いて求めるよ。

必要保障額が最大になるのは末子が誕生したときになる。

住宅ローンを組んだときに、団体信用生命保険に加入した場合は、住居費は0円で計算する。残りの住宅ローンは団体信用生命保険の死亡保険金で支払われるよ。

かんぽ生命

かんぽ生命は、全国の郵便局を通じて生命保険商品を提供している会社のこと。

かんぽ生命の保険商品は、定額保険、終身保険、養老保険などがあり、加入限度額が設けられている。

かんぽ生命の保険商品には次のような特徴があるよ。

- 簡単な手続きで加入できる保険で、保険金は少額になることが多い。

- 保険金の限度額は1,000万円になる。

20歳以上55歳以下の被保険者の場合、条件を満たせば2,000万円になることがある。

- 加入から1年半経過後に死亡した場合、保険金が2倍支払われることがある。

- 加入から1年半経過前に死亡した場合、保険金が一部削減されることがある。

共済

共済の生命保険商品には、次のようなものがある。

- JA共済

農業協同組合(JA)は、農業者向けに一般生命保険、養老保険、終身保険などを提供している。 - こくみん共済

全国労働者共済生活協同組合連合会は、労働者やその家族向けに定期保険、終身保険、医療保険などを提供している。 - CO-OP共済

生活協同組合(CO-OP)は、組合員向けに定期保険、医療保険、がん保険などを提供している。 - 県民共済

都道府県単位で加入できるもので、定期保険、医療保険、がん保険などを提供している。東京都の都民共済、北海道の道民共済、市町村単位の市民共済がある。

告知義務

保険契約を申し込むとき、契約者や被保険者は、健康状態や病歴など重要事項を保険会社に告知しなければならない。これを告知義務という。

保険会社は、契約者や被保険者の重要事項を元に契約を承諾するか判断するよ。

審査なしの無選択型保険の場合、告知義務はない。

無選択型保険は告知義務がある保険より、保険料が割高になる。

事実と異なる告知があった場合など告知義務違反があった場合、保険会社は契約を一方的に解除することができる。

その際、解約返戻金は支払われるが、保険金や給付金は支払われないよ。

責任開始日

責任開始日は、保険金の支払いなど、保険会社が責任を開始する日のこと。

申込み、告知、第1回保険料の払込みの3つが全て完了した日のことになる。

保険会社の承諾がこれより後になった場合でも、上記の3つが完了した日から責任を開始する。

保険料の払込み

保険料の払込方法には、一時払い、年払い、半年払い、月払いなどがある。

保険料を払込まなかった場合、次のような対応になるよ。

- 猶予期間

保険料が払込まれなかった場合、一定の猶予期間が設けられており、すぐに保険契約が無効になることはない。

猶予期間中に保険金の支払い事由が生じた場合、未払いの保険料を差し引いて保険金が支払われるよ。

- 失効と復活

猶予期間を過ぎても保険料が払込まれなかった場合、保険契約は無効になる。これを失効という。

いったん失効した保険契約でも、一定期間内に手続きを行うことにより元の状態に戻すことができる。これを復活という。

保険契約を復活させた場合、未払いの保険料を支払う必要がある。保険料は元の保険料と同じ額になる。

健康状態によっては、保険契約を復活できないことがある。

- 自動振替貸付制度

保険料の払込みがなかった場合に、保険会社が解約返戻金を限度として、自動的に保険料を立替えてくれるもの。

貸付けなので、所定の利息が発生する。

保険契約の見直し

保険契約の締結後、家族構成の変化や経済的な事情によって、契約内容を見直すことがある。

保険契約の見直しをする際、次のような制度や方法があるよ。

| 制度・方法 | 詳細 |

|---|---|

| 増額・減額 | 保険金を増額・減額することができる。特約を付加する場合、特約の保険料は付加時の年齢で計算される。 |

| 払込保険 | 保険料の払込みを中止して、その時点の解約返戻金を元に、同じ種類の保険に変更すること。 保険期間は元の契約と同じだけど、保険金は元の契約より少なくなる。また、特約は消滅する。 |

| 延長保険 | 保険料の払込みを中止して、その時点の解約返戻金を元に、定期保険に変更すること。 保険期間は元の契約より短くなり、保険金は元の契約と同じになる。また、特約は消滅する。 |

| 契約転換制度 | 現在契約している保険の責任準備金や配当金を元に、新しい保険に加入すること。 保険を転換する際には、告知や医師の診断が必要になる。 また、保険料は転換時の年齢や保険料率により計算される。 |

| 契約貸付制度 | 解約返戻金の範囲内で、保険会社から貸付けを受けることができるもの。 貸付けなので、所定の利息が発生する。 |

個人が保険料を払込んだとき

個人が保険料を払込んだとき、生命保険料控除として所得から控除することができる。

これにより、納める所得税や住民税を軽減することができるよ。

少額短期保険契約の保険料は、生命保険料控除の対象外になる。

少額短期保険契約は、小額の保険金で、短期の保障を提供する保険のこと。

受取人が契約者、契約者の配偶者、一定の親族でない場合、生命保険料控除の対象外になる。

生命保険料控除額は、新制度と旧制度で異なる。

| 分類 | 一般生命保険料控除 | 個人年金保険料控除 | 介護医療保険料控除 | 合計 | |

|---|---|---|---|---|---|

| 旧制度 | 所得税 | 50,000円まで | 50,000円まで | – | 100,000円まで |

| 住民税 | 35,000円まで | 35,000円まで | – | 70,000円まで | |

| 新制度 | 所得税 | 40,000円まで | 40,000円まで | 40,000円まで | 120,000円まで |

| 住民税 | 28,000円まで | 28,000円まで | 28,000円まで | 70,000円まで | |

2012年1月1日以降に締結した契約は新制度、2011年12月31日以前に締結した契約は旧制度になる。

2011年12月31日以前に締結した契約でも、2012年1月1日以降に契約の更新、転換、特約の付加を行うと、新制度になる。

新制度について、身体の傷害に対して保険金が支払われる契約の保険料は対象外になる。災害割増特約、傷害特約、災害入院特約などがこれに当たる。

一般生命保険料控除は、一般的な生命保険の保険料を控除するもの。

生存・死亡時に保険金や給付金が支払われる契約の保険料は、一般生命保険料控除の対象になる。

個人年金保険料控除は、個人年金保険の保険料を控除するもの。

個人年金保険料税制適格特約の付加された個人年金保険契約の保険料は、個人年金保険料控除の対象になる。

介護医療保険料控除は、介護保険や医療保険の保険料を控除するもの。

入院・通院時に保険金や給付金が支払われる契約の保険料は、介護医療保険料控除の対象になる。

新制度と旧制度の両方に当てはまる場合、生命保険料控除は次のようになる。

- 旧制度の契約についてのみ申告:所得税は50,000万円まで、住民税は35,000万円まで

- 新制度の契約についてのみ申告:所得税は40,000万円まで、住民税は28,000万円まで

- 新制度と旧制度の契約について申告:所得税は40,000万円まで、住民税は28,000万円まで

個人年金保険料税制適格特約の付加された個人年金保険契約に加入している場合、一般生命保険料控除と別枠で、同じ額の控除を受けることができる。

ただし、次の4つの条件を全て満たしていない場合、一般生命保険料控除の対象になる。

- 受取人が契約者または配偶者である。

- 受取人が被保険者である。

- 保険料払込期間が10年以上ある。

- 確定年金または有期年金の場合、年金受取開始日の年齢が60歳以上で、年金受取期間が10年以上ある。

変額個人年金保険の保険料は、一般生命保険料控除の対象になる。 変額個人年金保険について詳しく見る

個人年金保険料税制適格特約は、保険商品の規制がなければ途中から付け加えることができる。

個人が保険金を受け取ったとき

死亡保険金

死亡保険金の場合、受取人に次の税金が掛かる。

| 契約者 | 被保険者 | 受取人 | 税金 |

|---|---|---|---|

| Aさんが亡くなって、Bさんが保険金を受け取る場合 | |||

| Aさん | Aさん | Bさん | 相続税 |

| Aさんが保険料を支払っていた保険契約の保険金を、Aさんが受け取る場合 | |||

| Aさん | Bさん | Aさん | 所得税(一時所得)、住民税 |

| Aさんが保険料を支払っていた保険契約の保険金を、Cさんが受け取る場合 | |||

| Aさん | Bさん | Cさん | 贈与税 |

満期保険金や解約返戻金

満期保険金や解約返戻金の場合、受取人に次の税金が掛かる。

| 契約者 | 被保険者 | 受取人 | 税金 |

|---|---|---|---|

| Aさんが保険料を支払っていた保険契約の保険金を、Aさんが受け取る場合 | |||

| Aさん | 誰でも | Aさん | 所得税(一時所得)、住民税 |

| Aさんが保険料を支払っていた保険契約の保険金を、Bさんが受け取る場合 | |||

| Aさん | 誰でも | Bさん | 贈与税 |

個人年金保険の死亡給付金

年金受給開始前に被保険者が死亡した場合、個人年金保険の死亡給付金は死亡保険金と同じ扱いになる。

年金受給開始時に被保険者が生存している場合、受取人に次の税金が掛かる。

| 契約者 | 被保険者 | 受取人 | 税金 |

|---|---|---|---|

| Aさんが亡くなって、Bさんが保険金を受け取る場合 | |||

| Aさん | Aさん | Bさん | 相続税 |

| Aさんが保険料を支払っていた保険契約の保険金を、Aさんが受け取る場合 | |||

| Aさん | Bさん | Aさん | 所得税(一時所得)、住民税 |

| Aさんが保険料を支払っていた保険契約の保険金を、Cさんが受け取る場合 | |||

| Aさん | Bさん | Cさん | 贈与税 |

個人年金保険の満期保険金や解約返戻金

個人年金保険の満期保険金や解約返戻金の場合、受取人に次の税金が掛かる。

| 契約者 | 被保険者 | 受取人 | 税金 |

|---|---|---|---|

| 契約者 = 受取人の場合 | |||

| Aさん | Aさん | Aさん | 毎年受取る年金は所得税(雑所得)、一括で受取る年金は所得税(一時所得)になる。 |

| 契約者 ≠ 受取人の場合 | |||

| Aさん | Bさん | Bさん | Bさんが年金受給権を取得した時、年金受給権に対して贈与税が掛かる。 |

一時養老保険の満期返戻金

契約者と受取人が同じで、保険期間が5年以下の一時養老保険の満期返戻金は、金融類似商品として利子所得と同じように、20%の源泉分離課税となる。

20%の内訳は、所得税15%、住民税5%になる。復興特別所得税を含める場合は、20.315%になる。

契約者と受取人が同じで、保険期間が5年を超える一時養老保険を、5年以内に解約した際の解約返戻金も同じ扱いになる。

金融類似商品として取り扱われる一時養老保険の要件は、次のようになる。

- 保険期間が5年以下である。または、保険期間が5年を超えており、5年以内に解約している。

- 保険料の払い込み方法が一時払いである。

- 普通死亡保険金が満期保険金と同額である。

- 災害死亡保険金が満期保険金の5倍未満である。

一時払いの終身保険を5年以内に解約した場合、金融類似商品として扱われない。一時所得として所得税の課税対象となる。

普通死亡保険金は、被保険者が通常の原因で死亡した場合に支払われる保険金のこと。

災害死亡保険金は、被保険者が災害で死亡した場合に支払われる保険金のこと。

非課税の保険金や給付金

次の保険金や給付金は非課税になる。

- 入院給付金

- 高度障害保険金

- 手術給付金

- 特定疾病保険金

- リビングニーズ特約保険金

受取人が本人、被保険者、配偶者、直系血族のいずれの場合でも非課税になる。

特定疾病保険金やリビングニーズ特約保険金を受取った後に被保険者が死亡し、受取った保険金が現金で残っている場合、相続税の課税対象になる。

契約に関する権利の相続

契約者と被保険者が異なる契約について、契約者が死亡した場合、新たな契約者に契約に関する権利を相続することができる。このとき、契約に関する権利に対して相続税が課される。

契約に関する権利の金額は、解約返戻金と同じになる。

契約者と被保険者が異なる契約について、契約者の変更があった場合、相続税が課されることはない。

ただし、新たな契約者が契約を解除して解約返戻金を受け取った場合、贈与税が課される。

相続税、贈与税、所得税の計算方法

相続税、贈与税、所得税は次のように計算する。

| 相続税 | 相続人が受け取った死亡保険金のうち、次の金額が非課税になる。 非課税限度額 = 500万円 × 法定相続人の数 相続人以外の人が死亡保険金を受け取った場合、非課税の適用はない。 法定相続人は、法律により遺産を相続する権利を持つ人のこと。 |

| 贈与税 | 110万円の基礎控除がある。 110万円を超える部分は課税される。 |

| 所得税(一時所得) | 次の金額が課税対象になる。 一時所得 =(保険金 – 払込保険料)- 50万円 |

| 所得税(雑所得) | 次の金額が課税対象になる。 雑所得 = その年に受け取る年金額 – 必要経費 |

法人が保険料を支払ったとき

法人が契約者で、役員や従業員が被保険者になる保険を法人契約の保険という。

法人が支払った保険料の経理処理は、原則として次のように行われる。

定期保険、特約

貯蓄性の低い商品は、定期保険料や特約保険料として損金算入する。

損金算入は、企業の支出を経費として計上すること。経費として計上することにより、支払う法人税の額が減る。

養老保険、終身保険、年金保険

貯蓄性が高い商品は、保険料積立金として資産計上する。

資産計上は、企業が取得した資産を帳簿に記載すること。経費として計上することはできない。

ただし、受取人が被保険者または被保険者の遺族の場合、給与として損金算入する。そのため、経費として計上できる。

他にも、法人が支払った保険料の経理処理は、次のように行われる。

- 1/2養老保険

-

法人契約の養老保険に支払った保険料の半分を、経費として計上できるもの。ハーフタックスプランともいう。

具体的には、半分を保険料積立金として資産計上して、残りの半分を福利厚生費として損金算入する。 - 長期平準定期保険

次の要件を満たす、長期間の定期保険のこと。

- 契約時の年齢 + 保険期間 > 70

- 契約時の年齢 + 保険期間 × 2 > 105

支払った保険料の経理処理は、次のように行われる。

- 保険期間の前半の6割:保険料の半分は定期保険料として損金算入、残りの半分は前払保険料として資産計上

- 保険期間の後半の4割:保険料の全額を定期保険料として損金算入

- 個人年金保険

法人契約の個人年金保険の経理処理は、次のように行われる。

契約者 被保険者 死亡保険金の受取人 年金の受取人 経理処理 法人 役員・従業員 法人 法人 資産計上 役員・従業員の遺族 役員・従業員 給与 役員・従業員の遺族 法人 90%は資産計上、

10%は損金算入

法人が保険金を受け取ったとき

法人が保険金を受け取ったとき、全額が雑収入として益金になり法人税が掛かる。

益金は、企業が得た利益のうち、税金の対象となるもの。

保険料が資産計上されている場合、保険金からその分を差し引くことができる。これにより、法人税を軽減することができる。